“‘떼인 돈’ ‘못 받은 돈’ 착수금 없이 대신 받아드립니다.” 불법 흥신소나 심부름센터, 대부업체들이 내건 자극적 광고가 아니다. 한 대형 시중은행이 불특정 다수 고객과 금융 소비자들을 상대로 내건 홍보 문구다.

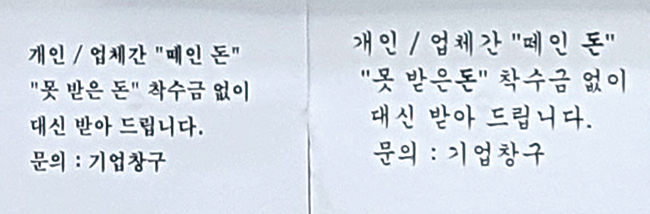

개인과 업체(법인)들을 상대로 “떼인 돈을 은행이 대신 받아주겠다”며 불법 채권추심 영업을 벌이고 있는 시중은행은 우리은행(은행장 손태승)이다. 기자는 우리은행이 자신들과 거래하고 있는 개인과 법인 고객은 물론 거래가 없는 개인과 법인 등 불특정 다수의 금융 소비자들까지 상대로 채권추심 영업을 하고 있는 사실을 확인했다. 우리은행은 ‘개인/업체 간 떼인 돈, 못 받은 돈 착수금 없이 받아준다’는 홍보물까지 만들어 불법 채권추심 영업을 하고 있다. 우리은행을 포함해 시중은행 중 금융위원회로부터 채권추심 행위와 영업, 중개(仲介) 등 관련 사업을 할 수 있도록 허가받은 곳은 단 한 곳도 없다.

우리은행의 불법 채권추심 영업 실태를 확인하기 위해 서울 노원구의 한 영업점을 찾았다. 은행 직원에게 “‘떼인 돈을 우리은행이 대신 받아준다’고 해서 왔다”고 하자, 이 직원은 은행 입구에 있는 번호표 기계에서 표를 뽑지 말라며 개인과 법인대출(상담) 창구로 바로 안내했다. 안내받은 창구 직원에게 “‘떼인 돈을 은행이 대신 받아준다’고 해서 왔다”고 하자, 이 직원은 “세금계산서, 차용증 같은 빚 관련 서류가 있는지, 받지 못한 빚 규모와 기간은 얼마나 되는지” 등을 물었다. 이 직원에게 “우리은행의 홍보물에 쓰인 대로 착수금을 받지 않고 떼인 돈을 대신 받아주는 것인지”를 묻자, 이 직원은 ‘떼인 돈, 못 받은 돈 착수금 없이 대신 받아드립니다’라는 문구가 적힌 홍보물을 바라보며 “착수금은 안 받지만 사실 수수료는 받는다”며 “나중에 (떼인) 돈을 받으면 그때 수수료를 내면 된다”고 설명했다.

이 직원에게 “큰돈은 아닌데, 은행을 통해 이걸 받아내려다 거래처 관계나 인간관계에 문제가 생기는 건 아닌지”를 묻자, 그는 “전문가들이 하는 일이니 걱정은 안 해도 된다”며 “단 혹시라도 빚을 못 받아내는 경우도 있을 수 있으니 이건 미리 말해둔다”고도 했다. 이 직원에게 “우리은행 고객이 아닌데도 가능한지”를 묻자, 그는 “우리은행 고객이 아니라도 괜찮다”고 했다.

“전문가가 대신 돈 받아준다”며 홍보·영업

이 직원의 설명을 듣다 보니 ‘빚을 대신 받아준다는 전문가’라는 사람이 궁금해졌다. 그에게 “은행 직원이 어떻게 떼인 돈을 받아주는지, 수수료는 어떻게 되는지” 등을 좀 더 묻자, 우리은행 직원은 “여기서 상담하고, 접수한 내용을 우리가 전문가에게 넘겨주면 그 사람이 고객님에게 연락을 할 것”이라고 했다. 그에게 “전문가라는 분이 우리은행 직원이냐”고 재차 묻자, 이 직원은 그제야 “우리은행은 우리신용정보라는 회사를 갖고 있는데 여기가 채권추심을 하는 회사”라며 “고객님이 접수하시면서 주신 것(빚 관련 서류)들과 연락처를 여기(우리신용정보) 직원에게 줄 거고, 그 사람이 연락을 할 테니 기다리면 된다”고 했다. 그는 “가족과 상의하시고 나중에 다시 와도 되고, 은행에 직접 오기 힘들면 (제게) 전화를 하면 된다”고 했다.

어떤 시중은행이라도 고객에게 ‘떼인 돈을 대신 받아주겠다’며 광고·홍보해서는 안 된다. 또 이런 문구를 동원한 어떠한 형태의 채권추심 영업 행위나 중개 행위도 하면 안 된다.

그런데 우리은행은 이런 불법 채권추심 영업을 하고 있다. 또 우리은행의 채권추심 계열사 이름이 거론되는 등 채권 추심 중개 영업이 의심되는 일까지 버젓이 벌이고 있다. 이런 행위들은 현행법상 모두 불법이다.

‘떼인 돈’이나 ‘못 받은 돈’을 채권자 대신 채무자로부터 받아내는 행위를 ‘채권추심’, 이런 사업을 ‘채권추심업’이라고 한다. 채권추심 행위와 채권추심 관련 사업은 그동안 교묘하게 벌여온 불법행위들로 인해 각종 부작용은 물론 사회문제까지 야기해왔다. ‘돈놀이’로 불리는 고금리 사채업 등 대부업과 함께 금융사업 중에서도 가장 혼탁한 영역으로 인식돼온 게 사실이다.

이런 이유들로 인해 정부는 ‘신용정보의 이용 및 보호에 관한 법률’(이하 신용정보법)과 관련 세부 내용을 규정하고 있는 ‘대통령령’에 따라 반드시 금융위원회가 허가한 업체만 채권추심업을 포함한 이른바 ‘신용정보사업’을 할 수 있게끔 엄격하게 규제하고 있다.

시중은행 채권추심 허가 한 곳도 없어

이렇게 금융위원회의 허가를 받아 개인이나 법인(업체)을 상대로 받지 못한 돈이나 떼인 돈을 대신 받아내는 채권추심 업체를 흔히 ‘신용정보회사’라고 부른다. 금융감독원에 따르면 현재 금융위원회가 허가한 신용정보회사는 총 23개다. 금융감독원 관계자에게 수차례 확인했지만 우리은행을 포함해 시중은행 중 금융위원회로부터 개인과 법인을 고객으로 채권추심 행위는 물론, 채권추심 영업, 중개(仲介) 등 관련 사업을 할 수 있도록 허가받은 곳은 단 한 곳도 없다.

쉽게 말해 우리은행이 ‘떼인 돈, 혹은 못 받은 돈을 대신 받아준다’는 채권추심 행위는 물론 관련 영업, 광고·홍보, 채권추심 중개 등의 행위를 한다면 이는 모두 불법이다.

우리은행의 노골적인 채권추심 영업과 홍보, 중개 행위를 확인한 후 궁금증 하나가 생겼다. 우리은행 직원이 ‘전문가’라고 말한 ‘우리신용정보’는 우리은행 계열사다. 우리신용정보가 우리은행 창구와 직원들을 동원해 채권추심 영업을 하고 있는 것일까. 기자는 최근 서민금융 활용에 대한 취재를 한 적이 있다. 당시 우리신용정보 관계자는 “우리신용정보는 시중은행(창구)을 통해 고객의 의뢰를 받고, 빚을 대신 받아주는 채권추심(영업)은 하지 않는다”며 “(채권추심 회사가) 그렇게 (영업)하는 것은 안 되는 것으로 알고 있다”고 했다.

그런데 불법 채권추심 영업을 하고 있는 우리은행 직원이 우리신용정보를 언급했다. 우리신용정보 측에 “우리은행을 통해 채권추심 영업을 하고 있는지” 재차 확인을 요청했다.

우리신용정보 전략기획부 관계자는 목소리를 높이는 등 매우 날카롭게 반응하며 “그때도 말했지만 (우리은행을 통한 채권추심 영업은) 안 한다”며 “안 되는 걸로 알고 있다”고 했다.

금융감독원 관계자는 “시중은행이 고객을 상대로 ‘떼인 돈을 대신 받아준다’며 채권추심 영업 행위를 하거나 중개, 광고·홍보 행위를 한다는 사례나 이야기를 들어본 적이 없다”며 “시중은행이 금융위의 허가도 받지 않고 고객을 상대로 채권추심 영업과 중개, 광고·홍보 같은 관련 사업을 하면 안 된다”고 잘라 말했다. 이런 행위가 불법임을 분명히 확인해준 것이다.

이 금감원 관계자는 “다만”이라는 단서를 달며 “은행 고객 중 누군가에게 돈을 떼인 후 은행 직원에게 채권·채무 문제에 대해 묻거나 상담을 하는 경우는 있을 수 있다”며 “이 경우 은행 직원이 ‘은행은 할 수 없는 일(업무)’이라는 사실을 먼저 분명히 밝히고, 이후 ‘신용정보회사를 통해 채권추심을 해볼 수는 있지 않겠냐’는 내용이나 정보 정도를 고객에게 말해줄 수는 있을 것”이라고 했다. 이 금감원 관계자는 “사실 이것도 문제 소지는 있지만, 이 정도라면 고객에게 간단한 서비스 제공이나 금융 정보 안내를 해준 것쯤으로 생각해볼 수도 있을 것 같다”며 “은행이나 은행 직원이 고객에게 이 정도 수준을 말해준 것까지 채권추심 영업 혹은 중개를 했다거나, 광고·홍보를 한 것으로 문제 삼기는 애매할 것 같다”고 했다.

이렇게 말한 금감원 관계자에게 “시중은행이 ‘고객에게 떼인 돈을 대신 받아주겠다’는 문구가 적힌 광고·홍보물을 만들어 고객에게 보여주고, 착수금·수수료 같은 금전적 내용, 또 세금계산서나 차용증 등 채권·채무 관련 구체적 서류들을 고객에게 언급하는 게 은행이 고객에게 제공하는 서비스나 금융 안내로 볼 수 있는 사항인지”를 물었다.

이 관계자는 “아니다. 그건 분명히 문제가 있다”며 “특히 시중은행이 ‘빚이나 떼인 돈을 대신 받아준다’는 광고·홍보물을 만들고, 그것을 고객에게 보여줬다는 건 도저히 이해가 안 된다”고 했다. 금감원 관계자에게 “시중은행에서 이런 일을 벌이고 있다면 채권추심 영업이나 광고·홍보 행위로 볼 수 있는지”를 묻자, 이 관계자는 “고객 금융 정보 안내나 은행 서비스로 볼 수 없다”며 “분명히 문제가 있다”고 했다. 불법행위임을 재차 확인해준 것이다.

그렇다면 우리은행이 채권추심 관련 상담을 해주고, 고객의 의뢰를 받아 채권추심을 전문으로 하는 신용정보회사에 의뢰받은 사안을 넘겨주는 ‘채권추심 중개업’을 하는 것은 가능할까. 금감원 관계자는 “이 역시 당연히 안 되는 것으로 알고 있다”고 말했다. 이 역시 불법임을 확인해준 것이다.

우리銀 “불법 채권추심 영업한 적 없다” 주장

우리은행 측에 “고객 대신 떼인 돈을 받아주거나, 채권추심 영업 혹은 중개, 광고·홍보를 할 수 있는 허가를 정부로부터 받았는지”를 물었다. 우리은행 홍보실 관계자는 “유권해석이 필요한 사안이니 (우리은행의) 준법 관련 부서에서 유권해석을 마치면 알려주겠다”고 했다. 그런데 이 사안은 유권해석 대상이 아니다. 앞서 말한 대로 신용정보법과 대통령령 등 법에 의해 금융위원회가 허가하는 금융 사업이다.

유권해석 대상이라고 주장한 우리은행 측에 신용정보법 내용과 금융위의 허가 관련 내용을 자세히 설명하자, 우리은행 관계자는 “다시 알려주겠다”고 했다. 이후 취재가 이어지자 우리은행 홍보실 관계자는 “유권해석 대상”이라던 기존 주장을 뒤엎고 “우리은행은 채권추심 영업 등을 할 수 있는 허가를 받은 적이 없다”며 말을 바꿨다.

다시 우리은행 측에 “고객을 상대로 ‘떼인 돈을 대신 받아준다’는 채권추심 영업을 하고 있는지” 질의했다. 우리은행 홍보실 관계자는 “그런 영업은 안 했다”고 주장했다. 이 관계자는 고객에게 채권추심 의뢰도 받지 않고 상담·홍보 같은 영업도 하지 않기 때문에 우리은행은 채권추심 관련 중개 업무도 한 적이 없다고 주장했다.

우리은행 측에 다시 “‘떼인 돈, 못 받는 돈 착수금 없이 대신 받아준다’는 내용이 담긴 광고·홍보물을 만든 사실은 있는지”를 묻자, 우리은행 홍보실 관계자는 “팸플릿, 현수막, 전단지는 물론이고 종이로 된 작은 간이 홍보물조차, 우리은행은 어떠한 형태가 됐든 채권추심 관련 광고·홍보물을 만든 적이 절대 없다”고 했다.

우리은행 측은 자신들의 불법 채권추심 영업에 대해 ‘전혀 사실이 아니다’ ‘절대 그런 적 없다’며 모든 내용을 부인했다. 그러면서도 우리은행 측은 “기자가 확인했다는 내용을 알려주면 그에 대한 사실관계를 확인해보겠다”며 “어디에서 그런 일이 있었다는 것인지 알고 있는 걸 말해 달라”고 했다.

불법 채권추심 영업은 금융 체계와 질서는 물론 사회안정까지 깨뜨릴 만큼 심각한 문제를 일으켜왔다. 그래서 금융위·금감원 등 금융당국이 채권추심 관련 불법행위를 매우 엄격하게 감독·규제하는 실정이다. 그런데 우리은행이 벌이고 있는 위법성 짙은 채권추심 영업을 금감원 등 금융당국은 전혀 인지하지 못하고 있다. 철저한 조사가 필요해보인다.